政策过于超前 轻卡市场将何去何从

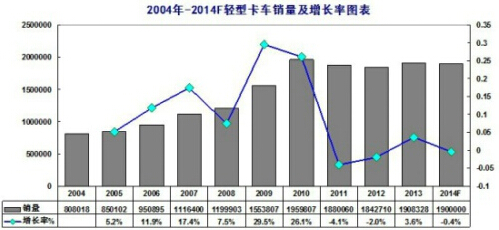

据中汽协会统计,2004年国产轻型卡车(含整车、各类底盘、专用改装车及皮卡车型等混乱统计)销量为80多万辆,自2007年国产轻型卡车产销量超过111多万辆以来至2013年,销量已经达到190多万辆(中国汽车市场研究会商用车分会统计销量约为146.5万辆,其中剔除皮卡型车辆及专用改装车),今年也有可能达到190万辆(中国汽车市场研究会商用车分会预计约为销量140万辆左右)。

从上表不难发现:这十多年来,只有2011年、2012年或今年可能出现的微负增长率外,其他年份均为正增长率,其中2009年和2010年的增长率高达近30%。预期2016年或2017年,整体国产轻型卡车的产销量将会达到或超过200万辆(中国汽车市场研究会商用车分会预期2020年纯轻卡产销量可达到200万辆)。毋庸置疑,轻型卡车几十年以来,始终是商用车领域最大的细分市场,占据绝大多数市场份额。

轻卡产品结构分析

据今年前七个月不完全统计,国产轻型卡车的汽、柴油比约为25:75; 4-7万元低端轻卡占比约50%以上、7-9万元中端比重约30%左右、9-10万元以上高端份额约17%上下(含汽油机型),而真正能达到国四排放标准的轻卡车型比重,约占整体轻型卡车市场的10%左右,除汽油机型外,当下预计已经超过100万辆以上的轻卡不能达到国四排放标准,而面临着当下和明年不能上牌的尴尬局面。

一面是超100万辆可是刚性需求,另一面是不能达国四排放标准而视同黄标车将被淘汰,当下轻卡生产厂家与国家超现实政策的矛盾正在对持发酵中,整个市场都在观望中运作。

轻卡生产车企分析

目前中国轻型卡车生产企业的构成基本由合资车企、本土自主车企以及由原农用车生产厂家升级汽车制造厂商三大组成部分。合资轻卡车企全部能自制发动机等所有的主成件;本土自主轻卡车企只有少数能自制发动机;农用车生产车企则完全不能自制发动机,完全需要社会采购供给渠道。

现轻卡合资车企的排放要求基本与国家排放政绩政策同步进行,其产品构成基本上为高端或中高端;自主轻卡车企和原农用车准轻卡生产厂家的产品绝对多数为中、低端车型,因此若不向合资主机厂或专业发动机生产商购买达标的发动机,就不能满足国家的排放要求而在市场上根本无法销售。

如果因产品滞销或卖不出去,而造成直接经济损失不仅影响当地就业和财政税收,并对社会安定维稳也同时形成威胁。所以百成轻卡不达国家排放标准不仅此是个技术升级问题,而目前涉及到了社会维稳的第一大政治工作要务,触一发而动全身!

此外,对于一些没有做好从国三到国四升级换代的本土自主和原农用车车企来说,除发动机升级外,其排放后处理系统、车架底盘工艺定位、传动和制动系统等,全需要伤筋动骨、劳民伤财地重新设计,特别是变速器、离合器、车桥、车架等主成件都需重新匹配,生产工艺装备、销售与售后服务等一系列工程准备都要重新布置准备与同步实施,否则难以谓之国四汽车,这也是许多非合资轻型卡车生产企业不愿和相当抵触的原因所在。

轻卡经销商分析

卖车是经销商每天工作的第一大要务,卖得越多营利就高从生产厂家年终拿返点就越高这是天经地理的硬道理,但面对国四以下车型卖不出去和生产厂家的不断压库可谓压力山大。按以往传统习惯造假和套牌便成了促销的不二法器,于是乎全国各地众多不法经销商与极个别的不良生产车企就纵横捭阖地联合起来造假和套牌,一时造假和套牌风屡禁不止而泛滥成灾。

从国一至国四,造假和套牌手段花样翻新、层出不穷,从发动机后处理系统造假到产品合格证造假,甚至提供绿牌的四轮农用车(低速四轮汽车)牌证,以蒙混过关已成常态。中国历来是造假制假的大国,全国各地区大大小小的卡车经销商面对明年一月份将要实施的严峻的排放升级形势,一些经销商已充分做好了“上有政策下有对策”的策略,没有做好准备的或比较老实正规的经销商也只能易主而另换门庭了,但这对生产车企来说无疑是一重大打击和损失。

预期明年上半年轻卡市场上打擦边球及假冒伪劣国四还将更多,并有“法不治众”之势。在此轻卡百万辆刚性需求现实状况下,国家也许有可能将对其进行调整生的退步政策,否则上百万辆载货车不可能烂死于超前的排放政策的桎梏下。况且中国社会载货车历来是生产工具、劳动资料与经济实体的重要载体,中国经济发展离不开现代化物流行业,而承载其重要任务是年产销几百万辆与几千万辆保有量的载货卡车来完成的。

发动机厂商分析

根据中国内燃机工业协会《全国内燃机工业销售月报》显示,2014年1-6月累计完成销量3087.81万台,同比下降0.38%;6月完成16772万千瓦,同比增长12.10%,1-6月累计完成104124.76万千瓦,同比增长11.29%。从3月开始,柴油机市场一直呈现大幅下降态势,与汽油机市场的平稳增长产生了强烈对比。

分燃料类型来看,柴油机1-6月累计销量431.14万台,同比下降-6.8%,汽油机1-6月累计销量2655.73万台,同比增长0.75%,天然气内燃机同比增长15.75%。其中,轻型柴油机行业形势尤为严峻。大多数轻型柴油机生产企业销量下滑,个别企业销量降幅高达80%,更严重者全面停产。

发动机企业人士认为,轻型柴油机销量大幅下滑的主要原因是大多数轻型卡车企业此前配装的是国三甚至是国二标准轻型机,随着国四排放标准执行力度加大,国二、国三轻型机停产,而国四轻型卡车售价过高,消费者一时不能接受,大多数处于观望阶段,所以没有订单也在情理之中。

由此可见,今年柴油机各大厂商销量惨淡,尤其是轻型柴油机销售形势格外严峻,明年有可能无货可供给。目前,各大柴油机厂商正忙于国四、国V重型发动机的推销工作,主要是其利润远高于国四发动机;国六发动机也正在夜以继日的研发和试验之中。而无暇顾及国四轻、中卡发动机。

外资零部件厂商分析

目前,国产商用车排放后处理电控共轨系统,主要来自于德国博世和日本电装等独霸垄断厂商。但仅此这几家企业的全部产能加起来,并不能够满足全国每年超百万台的重、中、轻型发动机的需求。据悉即使博世和电装的生产线全部开动,一个月也只有几万套的产量,等到2015年商用车全部升级到国四排放标准后,每年光商用车使用诸如博世系统达标发动机就将超过百万台以上。

显然,后处理电控系统产能不能满足的情况整车厂不可能得到足够的国四发动机装车,而成为生产和销售的瓶颈。由此可见,外商不仅控制了中国汽车的 “嘴”、“胃”、“肠”以及“肛门”全系列全方位运行,而且还掌近代了最为关健性的“大脑”,中国汽车成了附属品和受控的恐龙型“机器人”。

随着中国这些年来政绩性的排放国标的不断升级改造,所有商用车发动机后处理系统电控系统关键性技术,全部由合资和独资的境外零部件资本家厂商所控制,自主车企只能被外商牵着鼻子走,只能哑巴吃黄连,有苦难言,白花花的银子拱手相让给境外资本家和国内洋买办,让他们一个个赚得盆满钵溢、脑满肠肥、富可敌国。

尽管中国汽车面临的形势如此严峻和遭糕,但纵观这十多年来出台的所有汽车政策,其倾向性是显而易见地鲜明,即千般给力于外商而万般打压本土民族自主品牌汽车,现中国汽车产业已经沦丧为世界汽车巨头的海外殖民地工厂,境外汽车与零部件巨头大鳄成为最大赢家。

结束语:

明年1月1日起,在商用车领域全面实施国四的可行性绝无可能,首先绝大多数柴油机型轻型卡车与极少部分微型卡车、皮卡甚至柴油机型中型卡车辆,绝大多数是实现不了从国二、国三向国四的过渡与替代。

据不完全统计,柴油机型中型卡车、轻型卡车、微型卡车和皮卡四大车型多品系汽车能达到国四排放标准的大约在15万辆左右,而且集中在高端产品上,除汽油机型外,柴油机型约八成上下不达国四排放标准。如果再加上柴油动力的重型卡车和大、中、微型客车以及四轮农用车,不达国四排放标准车型肯定超过九成以上!

预期全国目前尚有500万辆以上的车型不可能达到国四排放标准,明年元月实施国四排放标准政策对商用车来说肯定泡汤,巨大的社会市场刚性需求量,不可能因一项政治性超前政策而自我毁灭,不接地气不靠谱的超越时空的政策那不是法制市场经济运行方式,而是天方夜谭似惘故中国国情的“赶鸭子上架”是政绩政令指导下的计划经济模式,与现代全球普世价值观和法制市场经济是背道而驰的。